ACCERTAMENTO E RISCOSSIONE: NUOVA PROROGA

Prorogato sino al 28 febbraio 2021 il periodo di sospensione del pagamento delle somme derivanti da cartelle di pagamento e delle verifiche di regolarità fiscale da parte della P.A. per pagamenti superiori a 5.000 euro.

Lo prevede il Decreto Legge n.7/2021 recante “Proroga di termini in materia di accertamento, riscossione, adempimenti e versamenti tributari, nonché di modalità di esecuzione delle pene in conseguenza dell’emergenza epidemiologica da COVID-19” pubblicato nella Gazzetta Ufficiale Serie Generale n.24 del 30 gennaio 2021, ed in vigore dal 31 gennaio 2021.

In sostanza, il nuovo Decreto Legge proroga di un ulteriore mese le scadenze in materia sia di notifica degli atti di accertamento, sia di sospensione del pagamento delle cartelle esattoriali.

In particolare, il D.L. 7/2021 prevede:

la notifica [1] dopo il 1° marzo 2021 e fino al 28 febbraio 2022 degli atti di:

- accertamento;

- contestazione;

- irrogazione delle sanzioni;

- recupero dei crediti di imposta;

- liquidazione, nonché di rettifica e liquidazione;

per i quali i termini di decadenza sono scaduti tra l’8 marzo ed il 31 dicembre 2020.

Sempre con effetto dall’8 marzo 2020, il provvedimento conferma che non si procede all’invio di una serie di atti, inviti e comunicazioni, perfezionati entro il 31 dicembre 2020, ma la cui notifica avverrà dal 1° marzo 2021 al 28 febbraio 2022. Rientrano tra questi le comunicazioni a seguito dei controlli automatici e formali delle dichiarazioni (cd. “avvisi bonari”, di cui agli artt.36-bis e 36-ter del DPR 600/1973 e art.54-bis del DPR 633/1972).

In relazione a tali atti viene, inoltre, prevista la proroga di quattordici mesi dei termini di decadenza per la notifica delle cartelle di pagamento [2].

Per gli atti notificati entro il 31 gennaio 2022, non sono dovuti interessi per il periodo compreso tra il 1° gennaio 2021 e la data di notifica dell’atto [3].

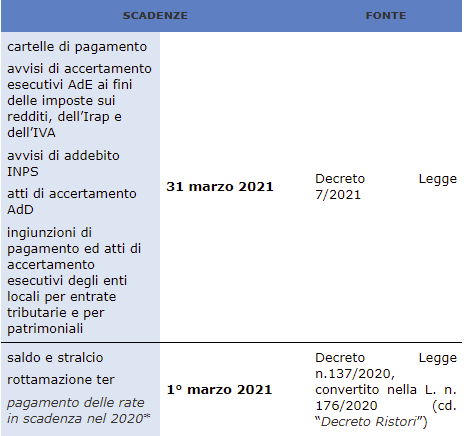

- la proroga [4] sino al 28 febbraio 2021 del termine finale del periodo di sospensione (che parte dal’8 marzo 2020) del pagamento delle somme derivanti da:

- cartelle di pagamento emesse dagli agenti della riscossione, avvisi di accertamento esecutivi emessi dall’Agenzia delle Entrate ai fini delle imposte sui redditi, dell’Irap e dell’IVA;

- avvisi di addebito emessi dall’INPS;

- atti di accertamento emessi dall’Agenzia delle Dogane;

- ingiunzioni di pagamento emesse dagli enti locali, nonché gli atti di accertamento esecutivi emessi dai medesimi enti sia per le entrate tributarie, che per quelle patrimoniali.

I versamenti dovranno essere effettuati, in un’unica soluzione, entro il 31 marzo 2021, ma restano salve le rateizzazioni richieste entro tale data.

Queste modifiche riguardano anche le verifiche in materia di pagamenti delle P.A. e delle società a prevalente partecipazione pubblica, per importi superiori a 5.000 euro, nei confronti dei beneficiari di tali pagamenti, che siano destinatari di cartelle esattoriali almeno pari a tale importo (ai sensi dell’art.48bis del DPR 602/1973).

In particolare, la sospensione di tali verifiche (già operante dall’8 marzo 2020), viene estesa sino al 28 febbraio 2021.

Le verifiche già effettuate prima dell’8 marzo 2020 sono prive di qualunque effetto se l’Agente della riscossione non aveva notificato il pignoramento ai sensi dell’art.72-bis del DPR n. 602/1973.

Per le somme oggetto di tali verifiche, le Pubbliche Amministrazioni e le società a prevalente partecipazione pubblica, hanno potuto quindi procedere al pagamento in favore del beneficiario [5].

Infine, si ricorda che il D.L. Ristori (D.L. 137/2020 convertito, con modifiche, nella legge 176/2020) ha prorogato dal 10 dicembre 2020 al 1° marzo 2021 il termine per il pagamento delle definizioni agevolate della “rottamazione-ter” e del “saldo e stralcio”, le cui rate residue non saldate nel 2020 dovevano essere versate, per non incorrere nella decadenza, entro il 10 dicembre 2020 (cfr. l’art.68, co.3, del D.L. 18/2020, convertito, con modificazioni, nella legge 27/2020 – cd. “Decreto Cura Italia”).

I soggetti decaduti dalla “rottamazione-ter” e dal “saldo e stralcio” per mancato, insufficiente o tardivo versamento delle somme scadute nel 2019, possono presentare la domanda di rateizzazione per le somme ancora dovute (ai sensi dell’art.19 D.P.R. 602/1973) [6].

*Non sono previsti i 5 giorni di tolleranza, di cui all’articolo 3, comma 14-bis, del DL n. 119 del 2018

Note:

[1] L’art. 1, comma 1 del DL 7/2021 modifica l’art.157 del DL 34/2020 (cd. D.L. Rilancio) convertito con modifiche nella legge 77/2020.

[2] Cfr. l’art.157, co.3, del D.L. 34/2020 (convertito nella legge 77/2020). Si tratta delle somme che risultano dovute a seguito dei controlli automatici relativi alle dichiarazioni dei redditi e IVA presentate nel 2018 e di quelli formali delle dichiarazioni dei redditi presentate nel 2017 e nel 2018.

[3] Cfr. l’art.157, co.4, del D.L. 34/2020 (convertito nella legge 77/2020).

[4] L’art. 1, comma 2 del DL 7/2021 modifica l’art. 68, co.1 del DL 18/2020 (cd. D.L. Cura Italia) convertito con modifiche nella legge 27/2020.

[5] Cfr. art.1, co.4, del D.L. 7/2021 e l’art.153 del D.L. 34/2020, convertito, con modificazioni, nella legge 77/2020.

[6] Cfr. l’art.154 del citato D.L. 34/2020 e l’art.68, co.3-bis, del D.L. 18/2020, convertito, con modificazioni, nella legge 27/2020.

ANCE Brescia - Riproduzione e utilizzazione riservata ai sensi dell’art. 65 della Legge n. 633/1941