IMU 2021 – COEFFICIENTI PER I FABBRICATI D

Il Decreto del Ministero dell’Economia e delle Finanze del 7 maggio 2021 (atteso in Gazzetta ufficiale) ha aggiornato [1] i coefficienti da utilizzare ai fini della determinazione del valore degli immobili classificabili nel Gruppo catastale D, non iscritti in catasto e interamente posseduti da imprese, per il calcolo dell’Imposta Municipale propria per il 2021.

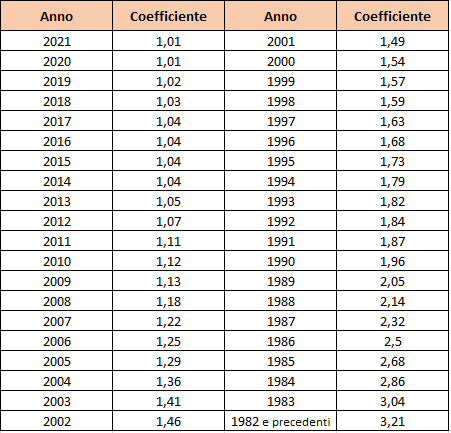

Il valore dei coefficienti varia da 3,21 per l’anno 1982, a 1,01 per il 2021, come di seguito riportato:

In sostanza, tali coefficienti si applicano all’ammontare dei costi risultanti dalle scritture contabili al 1° gennaio dell’anno di imposizione (o, se successiva, alla data di acquisizione), al lordo degli ammortamenti. I costi sono classificati per anno di formazione al fine di applicare i diversi coefficienti in relazione all’anno di sostenimento.

In merito, i nuovi coefficienti si applicano per determinare il valore degli immobili classificabili nel Gruppo catastale D, non iscritti in catasto ed interamente posseduti da imprese, per il relativo calcolo dell’IMU.

Inoltre, restano confermati i chiarimenti dell’Agenzia delle Entrate [2], la quale precisa che nei costi devono essere considerati:

- il costo originario di acquisto/costruzione compreso il costo del terreno;

- le rivalutazioni sia economiche che fiscali;

- gli interessi passivi capitalizzati;

- le spese incrementative.

Sul versamento dell’IMU occorre precisare che il Disegno di legge di conversione del cd. Decreto Sostegni (DL 41/2021) approvato in via definitiva, esenta [3] dal pagamento della prima rata IMU 2021 alcuni soggetti a determinate condizioni.

Beneficiari dell’esenzione sono, in particolare, i titolari di partita IVA, residenti o stabiliti nel territorio dello Stato, che svolgono attività d’impresa, arte o professione o producono reddito agrario relativamente agli immobili da essi posseduti e nei quali esercitano le attività di cui siano anche gestori.

Per fruire dell’esenzione è necessario che:

- i titolari di partita IVA abbiano ottenuto ricavi derivanti da specifiche attività di cessioni di beni e prestazioni di servizi [4], o compensi in denaro o in natura [5] non superiori a 10 milioni di euro nel periodo d’imposta in corso al 31 dicembre 2019;

- l’ammontare medio mensile di fatturato e corrispettivi del 2020 sia inferiore almeno del 30% rispetto a quello del 2019.

Ai soggetti che hanno attivato la partita IVA dal 1° gennaio 2019 il contributo spetta anche in assenza dei suddetti requisiti.

L’esenzione non spetta:

- ai soggetti la cui attività risulti cessata al 23 marzo 2021

- ai soggetti che hanno attivato la partita IVA dopo il 23 marzo 2021

- a specifici enti pubblici art. 74 DPR 917/86

- ai soggetti di cui all’articolo 162-bis del Testo unico delle imposte sui redditi – TUIR, ovvero i soggetti che esercitano in via esclusiva o prevalente l’attività di assunzione di partecipazioni sia in intermediari finanziari sia in soggetti diversi dagli intermediari finanziari.

Note:

[1] in attuazione dell’art. 5, comma 3, del D.Lgs. 504/1992.

[2] Cfr. R.M. 6/DF del 28 marzo 2013.

[3] Cfr. Art. 6-sexies del testo.

[4] Cfr. Art 85, comma 1, lettere a) e b), del TUIR che fa riferimento a:

- a) i corrispettivi delle cessioni di beni e delle prestazioni di servizi alla cui produzione o al cui scambio è diretta l’attività dell’impresa;

- b) i corrispettivi delle cessioni di materie prime e sussidiarie, di semilavorati e di altri beni mobili, esclusi quelli strumentali, acquistati o prodotti per essere impiegati nella produzione;

[5] Cfr. Art. 54, comma 1, del citato TUIR

ANCE Brescia - Riproduzione e utilizzazione riservata ai sensi dell’art. 65 della Legge n. 633/1941