SUPERBONUS – IL PUNTO SULLE SCADENZE

Con l’ok definitivo del prossimo Ecofin al PNRR italiano, atteso per domani 13 luglio 2021, diventano definitive le proroghe del Superbonus al 30 giugno 2022 e delle opzioni per la cessione del credito d’imposta o per lo “sconto in fattura” a tutto il 2022, previste dalla legge di Bilancio 2021.

Questo quanto emerge dalla norma della legge di Bilancio 2021 (art.1, co.74, legge 178/2020) che condiziona l’efficacia delle proroghe in essa previste, riguardanti il Superbonus e i meccanismi alternativi della cessione del credito e dello sconto in fattura (di cui ai precedenti commi 66-72), “alla definitiva approvazione da parte del Consiglio dell’Unione Europea”, fermi restando gli obblighi di monitoraggio e rendicontazione previsti nel PNRR.

La Commissione Europea, lo scorso 22 giugno 2021, ha già approvato il PNRR italiano adottando una proposta di decisione, che il Consiglio UE dovrà approvare entro le successive 4 settimane (20 luglio 2021) ed il cui via libera definitivo è atteso già nell’Ecofin convocato per domani, 13 luglio 2021.

Il quadro dei termini d’applicazione del Superbonus si completa con l’intervento del DL 59/2021, definitivamente convertito nella legge 101/2021, che ha esteso l’agevolazione al 110% sino al:

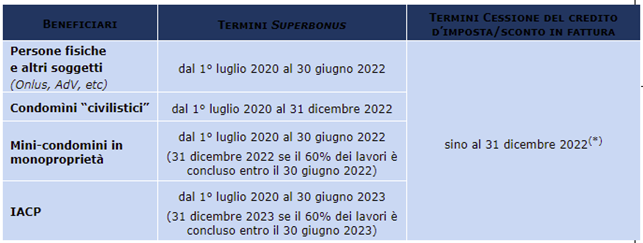

- 31 dicembre 2022, per ii condomìni “civilistici”, senza ulteriori condizioni;

- 30 giugno 2022, per gli interventi eseguiti dalle persone fisiche non esercenti attività di impresa, arte o professione, su edifici composti da 2 a 4 unità immobiliari distintamente accatastate, anche se posseduti in esclusiva o in comproprietà (cd. “mini-condomini”), estendibile al 31 dicembre 2022, se al 30 giugno dello stesso anno sia stato realizzato almeno il 60% dei lavori;

- 30 giugno 2023 per gli interventi eseguiti dagli IACP, comunque denominati, nonché dagli enti aventi le stesse finalità, termine esteso al 31 dicembre 2023, a condizione che al 30 giugno 2023 sia stato eseguito almeno il 60% dei lavori.

Pertanto, con l’approvazione definitiva del PNRR da parte dell’Ecofin, i termini di vigenza del Superbonus e dei meccanismi della cessione del credito d’imposta e dello “sconto in fattura” sono quelli di seguito sintetizzati.

(*) Nei casi in cui il Superbonus è ammesso per le spese sostenute sino a tale data (cfr. art.121, co.7-bis, DL 34/2020, convertito nella legge 77/2020).

ANCE Brescia - Riproduzione e utilizzazione riservata ai sensi dell’art. 65 della Legge n. 633/1941