ISA -PUNTEGGI DI AFFIDABILITÀ PER L’ACCESSO AL REGIME PREMIALE PER IL 2019

Stessi punteggi del 2018 ai fini dell’affidabilità fiscale per accedere al sistema di premialità per il periodo d’imposta 2019, ma con l’aggiunta di un ulteriore criterio di calcolo, alternativo a quello attuale, basato sulla media dei livelli di affidabilità per il 2018 ed il 2019.

Lo prevede il Provvedimento del Direttore dell’Agenzia delle Entrate 30 aprile 2020, Prot. n.183037 che aggiorna, per il periodo d’imposta 2019, i diversi valori di affidabilità fiscale conseguenti all’applicazione degli ISA ed attribuiti alle imprese per usufruire di specifici benefìci fiscali.

Lo stesso riguarda anche il settore delle costruzioni, ed il relativo ISA BG69U, applicabile per il periodo d’imposta 2019 e parte della dichiarazione dei redditi da presentare nel 2020 (nel Modello ISA BG69U vanno indicati propri dati economici, contabili e strutturali)[1].

Come noto, gli indici sintetici di affidabilità fiscale (cd. ISA) sono stati istituiti dalla Manovra correttiva del 2017 (art.9-bis del D.L. 50/2017)[2] per superare la logica dell’accertamento presuntivo fondato sullo scostamento tra i ricavi dichiarati e quelli stimati dai previgenti Studi di Settore, e favorire la compliance e l’adeguamento spontaneo dei contribuenti, attribuendo loro forme di premialità al raggiungimento di determinati livelli di “affidabilità fiscale”[3].

L’indice sintetico è calcolato come media aritmetica di un insieme d’indicatori elementari e rappresenta il posizionamento del contribuente rispetto a tali indicatori, attribuendo al soggetto un valore di sintesi, in scala da 1 a 10 (cfr. anche la C.M. 17/E/2019, che ha fornito i primi chiarimenti sul tema)[4].

Al riguardo, il Provvedimento Prot. n.183037/2020, relativamente al periodo d’imposta 2019:

■ conferma i punteggi di affidabilità già applicati nel periodo d’imposta 2018;

■ aggiunge nuovi livelli di affidabilità, al fine di ammettere al sistema premiale anche i contribuenti la cui affidabilità fiscale viene mantenuta in un arco temporale più ampio e, in particolare, nel biennio 2018-2019.

Viene infatti introdotto un nuovo criterio di calcolo del punteggio, alternativo a quello già applicato per il periodo d’imposta 2018 e basato sulla media semplice dei corrispondenti valori ISA per i periodi d’imposta 2018 e 2019[5].

Sull’operatività del nuovo punteggio, la stessa Agenzia delle Entrate, in risposta ad una specifica interlocuzione con l’ANCE, ha precisato che lo stesso è alternativo al precedente e consente, quindi, l’accesso ai benefici premiali ai contribuenti che, pur non raggiungendo i livelli di affidabilità “puntuali” previsti per l’annualità 2019, riescono ad ottenere il punteggio derivante dalla media di quelli relativi ai periodi 2018 e 2019.

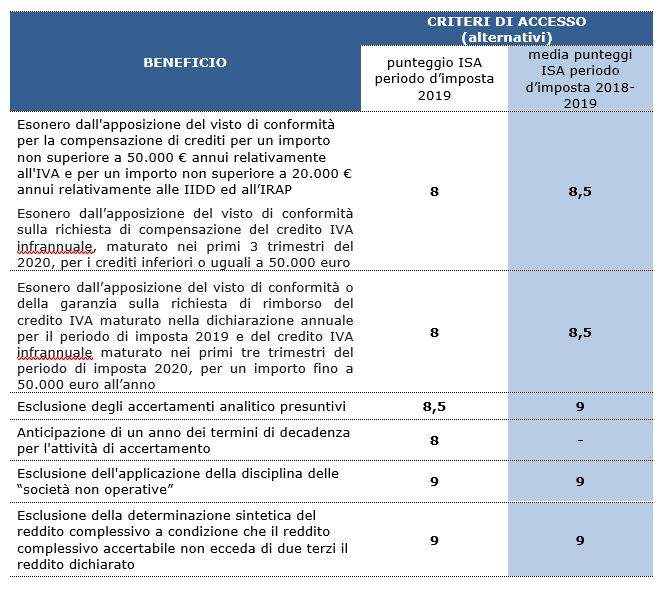

Lo schema seguente riporta i criteri di accesso al regime premiale per il periodo d’imposta 2019, sulla base delle indicazioni del citato Provvedimento.

Note:

[1] Cfr. il Provvedimento Prot. n.27762 del 31 gennaio 2020 ed ANCE “ISA approvazione del modello BG69U per le costruzioni, da presentare nel 2020” – ID n.38414 del 5 febbraio 2020, ed anche il DM 24 dicembre 2019, nonché i precedenti DM 23 marzo 2018 e il DM 28 dicembre 2018 del MEF sul quale vedi anche ANCE “Indici Sintetici di Affidabilità Fiscale per le costruzioni: approvazione definitiva” – ID n.34756 dell’11 gennaio 2019.

[2] Convertito con modifiche nella legge 96/2017.

[3] Cfr. ANCE “Progetto Studi di Settore 2.0: l’indice di affidabilità sostituirà lo strumento d’accertamento” – ID n. 25687 del 08 settembre 2016, “Indici sintetici di affidabilità – Anticipazioni dalla So.Se.” – ID n. 29061 del 21 giugno 2017, “Indici sintetici di affidabilità 2019: sul sito dell’AdE le prime bozze dei modelli” – ID N. 34318 del 19 novembre 2018; “Modifiche agli indici sintetici di affidabilità fiscale (ISA) per il 2018 – Decreto MEF” – ID n.35447 del 20 marzo 2019.

[4] Cfr. ANCE “Nuovi Indici sintetici di affidabilità fiscale, primi chiarimenti dell’AdE” – ID n.36968 del 4 settembre 2019.

[5] Cfr. anche l’art. 9-bis, co.12 del D.L. 50/2017 il quale stabilisce che «Con provvedimento del direttore dell’Agenzia delle entrate sono individuati i livelli di affidabilità fiscale, anche con riferimento alle annualità pregresse, ai quali è collegata la graduazione dei benefici premiali indicati al comma 11».

ANCE Brescia - Riproduzione e utilizzazione riservata ai sensi dell’art. 65 della Legge n. 633/1941